| 목차 주택청약저축, 지금이 전환할 타이밍! 주택청약종합저축, 모든 주택 유형에 도전! 높은 금리와 소득공제 혜택, 어떻게 누릴 수 있을까? 2024년 변화된 청약 정책, 반드시 알아야 할 사항 |

주택청약저축, 지금이 전환할 타이밍!

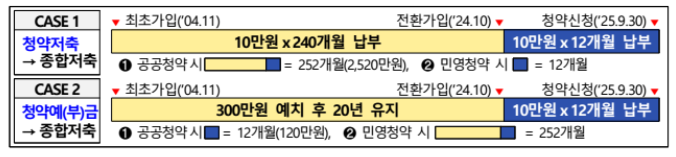

2024년 10월 1일부터 기존 청약저축 가입자들에게 반가운 소식이 있습니다.

그동안 민영, 공공주택 중 하나에만 청약이 가능했던 저축자들도 이제는 주택청약종합저축으로 전환할 수 있습니다.

이로 인해 한정된 선택지에서 벗어나 모든 주택 유형에 청약할 수 있는 기회가 생겼습니다.

"청약 기회가 더 늘어난다?" 주택을 구매하려는 분들에게는 놓칠 수 없는 기회입니다.

또한 종합저축으로 전환 시 더 높은 금리와 다양한 혜택을 누릴 수 있어, 이 기회를 잘 활용하는 것이 중요합니다.

하지만 주의할 점도 있습니다.

전환 시 기존에 납입한 금액은 그대로 유지되지만, 새로 납입하는 금액에 대해서만 실적이 인정된다는 점을 기억하세요.

국토교통부 보도자료에 보면 혜택 내용을 자세하게 확인할 수 있습니다.

주택청약종합저축, 모든 주택 유형에 도전!

주택청약종합저축으로 전환하게 되면 민영주택, 공공주택 할 것 없이 모든 유형의 주택에 청약이 가능해집니다.

이전까지는 선택에 제한이 있었지만 이제는 새로운 도전의 문이 열리게 된 것이죠.

또한 종합저축으로 전환하면 배우자의 통장 보유기간까지 합산된다는 점도 주목할 만합니다.

결혼한 부부라면 이 혜택을 잘 활용해 청약에서 우위를 점할 수 있습니다.

"배우자와 함께 청약 기회를 늘린다?" 이는 주택 구입을 목표로 하는 분들에게는 놓칠 수 없는 혜택입니다.

높은 금리와 소득공제 혜택, 어떻게 누릴 수 있을까?

주택청약종합저축은 단순히 청약 기회만 늘어나는 것이 아닙니다. 높은 금리와 소득공제 혜택도 큰 장점 중 하나입니다.

2024년 9월 23일부터 금리가 기존 2.0%~2.8%에서 2.3%~3.1%로 인상되었으며, 이는 저축자들에게 더 큰 금융적 이득을 제공합니다.

또한 올해부터는 청약통장에 대한 소득공제 한도가 기존 240만 원에서 300만 원으로 상향된다고 합니다.

이로 인해 더 많은 소득공제를 받을 수 있어, 장기적으로 저축을 할수록 혜택이 커집니다.

특히 2025년부터는 소득공제 혜택을 무주택 세대주 외에도 배우자까지 확대할 예정이니, 장기적인 재정 계획에 있어 큰 도움이 될 수 있습니다.

2024년 변화된 청약 정책, 반드시 알아야 할 사항

이번 변화에서 특히 주목할 점은 청약통장의 월 납입 인정액이 기존 10만 원에서 25만 원으로 상향된다는 것입니다.

이는 오는 11월 1일부터 적용되며, 더 많은 금액을 납입할 수 있게 되어 청약 점수를 빠르게 쌓을 수 있는 기회입니다.

더불어 2024년 11월 1일부터는 청약 예·부금의 다른 은행 전환도 시행할 예정이라고 합니다.

이는 기존 청약 가입자들이 더욱 유리한 조건에서 청약을 유지할 수 있게 해주는 중요한 변화입니다. 만약 주택청약종합저축으로 전환을 고려하고 있다면, 이 모든 변화들을 꼭 알고 활용해야 합니다.

정확한 신청 방법이나 더 자세한 사항은 청약 신청 관련 공공 사이트(청약홈)를 방문해 확인해 보시기 바랍니다. 주택청약의 새로운 기회를 잡고 싶다면, 이 정보를 놓치지 마세요!

이제 주택청약의 기회를 더욱 넓힐 수 있는 시기가 다가오고 있습니다. 빠르게 전환하고, 혜택을 최대한으로 누리세요!

은행별로 전환 이벤트도 있다고 하니 확인해 보시는 것도 좋을 것 같습니다!

| 우리은행 | 국민은행 | 기업은행 |

| 신한은행 | 하나은행 | iM뱅크 |

| 농협은행 | 경남은행 | 부산은행 |

위 블로그 글은 국토교통부 보도자료의 내용을 보고 참고하여 작성하였습니다.

정확한 내용은 국토교통부 홈페이지에서 확인 가능합니다.